在在线汽车行业中,谁赚钱?

发表时间:2025年06月18日浏览量:

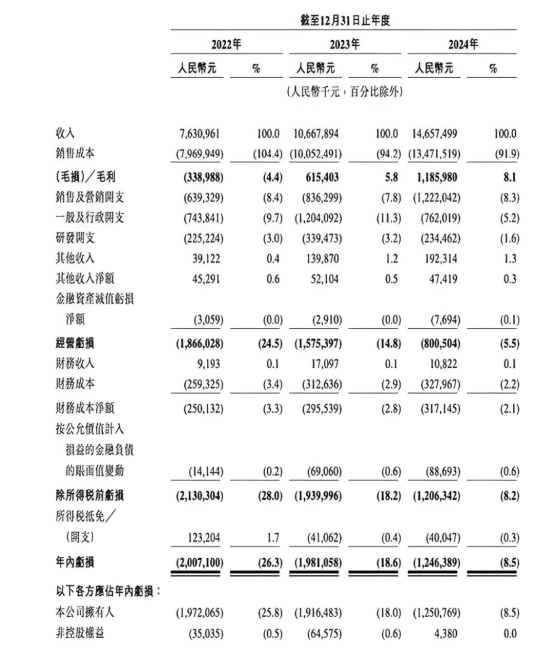

文字|新媒体技术评论|新的媒体技术评论“您用完的时间越来越长,但是您赚到的钱越来越少”,这似乎是对在线乘车驱动程序的普遍描述。老司机肖·陈(Xiao Chen)说,在线汽车车市场的竞争日期正在变得越来越激烈。有时,跑步时每天可以获得少于10个订单。商业区附近有更多的十二甚至道路。您现在可以等待“售价”,只能赚几美元。近年来,在线汽车的价格确实更便宜。以榜样为例。许多Express火车订单仅为1.5元/公里,一些特殊订单甚至是1元/公里,而Apekrivers的收入也是来源。在线汽车订单的价格下降了,在线汽车平台没有愉快的时光。最近,在线汽车车牌平台(例如CAO CAO和Xiangdao)正在前往IPO,但他们的收入模型仍然受到挑战。当在线汽车行业经历了在市场上争夺规模和癫痫发作的头十年时,在未来十年中应该如何陈述?第二层在线骑行最近被困在IPO中,SAIC Group的移动旅行Xiangdao Travel宣布已完成了C系列融资超过13亿元人民币,并表示将尽快加速IPO流程。几个小时前,CAO CAO Travel第三次更新了香港股票的招股说明书,T3旅程还表示,NIT结束时说,它在内部启动了IPO计划。在线汽车车辆平台紧张的IPO背后是“很难公开公开的集体困境,而且很难不公开。” CAO CAO的行为为例,他去年两次向香港证券交易所提交了招股说明书,但他仍然没有这样做。收入和金融健康模式一直是公司瘟疫的主要问题。根据CAO CAO旅行的招股说明书,其2022年至2024年的收入分别为76.31亿元,10668亿元人民币和146.57亿元人民币;净损失分别为20.7亿元,19.81亿元和12.46亿元人民币。尽管毛利率逐渐变得积极,但它无法打破损失的泥潭。前塔特数年份的联合接头损失超过50亿元人民币,包括130亿元人民币的总损失。如果根据2024年向CAO CAO的旅行订单的总数进行计算,则每个收到的订单将消失2.08元平台,只能赢得宣传,但不能赚钱。扩展全文

CAO CAO Travel在这样的“成绩单”上公开以获得资本市场的认可自然很难。在外界的眼中,在线汽车车辆平台是“生存”。 Ruqi Travel也因“损失”而公开,跌至60%以上的下降了一年以上AR清单,并且没有改变当前的损失情况。

它的背后是国内在线汽车车市场的“单人”结构,该结构可以称为“狄迪在其他地方吃肉和喝汤”。根据CICC的说法,DIDI的市场共享高达73%,并且处于完全领先地位。相比之下,其他在线乘车平台的市场共享仅是一位数。

“ CAO CAO等人”想参加有限的市场领域,因此自然要避免“返回”。以Ruqiyi的行为为例,平均交易量的顺序为2024年进一步下降至26.4元,同时从2023年同时从28元人民币降低了5.7%。

但是,尽管“捕获的人的总收入”较低,但诸如营销和损失之类的成本仍然不少。 CAO CAO的行为为例,花费从2022年到2024Artners,分别为79.7亿元人民币,10.52亿元人民币和134.72亿元人民币,价值超过90%的收入。

其中,驾驶员的收入补贴占大多数销售成本。因此,如果Cao Cao旅行,他想摆脱损失的泥潭。除了省钱之外,最大的可能性是减少驾驶员的收入和补贴。它还可以解释为什么驾驶员觉得金钱使它很难做到。

此外,在线汽车出车市场的逐渐饱和是驾驶员收入的另一个原因。当平台价格旋转成为标准时,消费者有很多选择,而驱动每个消费者的成本自然会增加。

合并 - 胖的平台

因此,在线Platcar集成表已成为“热门商品”。当打开Gaode地图以调用汽车成为用户的肌肉记忆时,这种习惯重塑了在线欢迎行业的竞争观点。

CAO CAO的行为为例2022年至2024年,该平台在第三方集成平台上支付的佣金分别为3.22亿元,6.67亿元和104.6亿元人民币,分别提供50.3%,79.7%和85.6%的销售和市场成本。

其他在线乘车平台也是如此。 Shengwei时间的90%以上(365次乘车)取决于转移流量的GAODE; Ruqi Travel将在2023年由第三方集成平台带来的订单中约有60%。

根据Frost&Sullivan的说法,通过集成平台实现的在线汽车订单的预付款从3.5%增加到2018年,达到2023年的30%。但是,对于在线捕捞平台而言,很难停止由合并平台带来的“交通股息”。

一方面,第三方集成平台(例如Gaode,baidu,Meituan等他们不能失败;

另一方面,迪迪仍然在在线汽车市场中占据领先地位。仅通过使用集成平台,“ CAO CAO”就可以正面处理DIDI,否则可能很难“喝汤”。

但是,一旦模型“花钱上涨流量”成为一种习惯,“ CAO CAO”逐渐成为“工人”。首先,进入集成平台流量的长期希望削弱了在伪装的在线品牌的认识,使用户更难建立诚实。

Ruqi Travel曾经向招股说明书提到,尽管第三方集成平台的顺序在继续增加,但用户的维护率在2023年下降到28%以下。

其次,出租车的谈判能力逐渐倾向于集成平台,并进一步烹饪了在线呼唤平台的利润收入。集成PLATFORF在轻资产模型上运行,其成本压力不是很好,开始价格战是更正正常的,而这一部分的压力只能将其带到在线Hailing平台。

因此,如果网络为了在集成平台上获取更多订单,则该网络应移动更多的流量佣金,操作密度和用户数据。从长远来看,在线乘车平台的生态系统将脆弱和脆弱。无法赚钱,无法赢得用户,并且不能说新故事将是“能力供应商”的“ CAO CAO”。

第三,在线欢迎平台的运行不确定性将持续到日常需求。例如,CAO CAO指出了风险前往其招股说明书的旅程:“我们依靠平台三方一起处理大量订单。如果集成平台行业集成,我们可能需要接受不良条件,因为议价有限。”

接收Ntly,一些消费者透露,集成平台上的在线欢迎的起始价格已经少于1元。这种“滚入竞争”不仅会损害驾驶员服务质量,而且还会影响平台的长期发展,这将很难实现可持续增长。

因此,相关部门最近澄清说,他们应该纠正干扰市场秩序的低价行为,并且在许多地方的在线乘车平台也已经开始在6月提高货运率。

租用在线汽车的新方法

此外,在线乘车平台还积极寻找新的增长点和商业模式。

实际上,这辆车的在线欢迎业务的数量急剧增加,几年前每月订单的数量从6亿美元增加到2024年的7亿。这意味着消费者的需求仍然强劲,关键是如何破坏消费者瓶颈“低价内部收集”。

一些平台正在尝试从驾驶员方面更改现状。例如,小刀乔宁(Xiaola Chuxing)与低佣金和会员资格一起推出了原始的“独立订单抓取模式”,而委员会将近20%-30%的主要集成平台的委员会启动,小米chuxing委员会的委员会可能小于10%。

作为行业中的一支新力量,小刀的旅程试图破坏不同的位置。去年,小小的旅行还与Helala合作开展了“四轮小块”业务,希望在高潮期间吸引一些司机失踪的订单。

有些平台会在不开车的情况下押注驾驶。由SAIC集团支持的江道旅游达成了一场战略合作,并片刻促进了上海第一个国内驱动的登陆,而没有L4级Robotaxi Fleet在上海,并计划在2026年实现200单元的车队规模。

Ruqi旅行在GAC的支持下,在其招股说明书中提到的,Roqi Travel的Robotaxi在2026年底降低了与传统的载人在线汽车车的成本低于2026年的传统载人在线汽车车。

毫无疑问,与简单的“在线乘车能力供应商”相比,Robotaxi的想象空间显然更宽。高盛(Goldman Sachs)预测,到2035年,中国机器人市场的规模将达到470亿美元。

但是,Robotaxi仍然必须应对一系列挑战,包括自主驾驶政策的不确定性以及消费者对自主驾驶安全性的担忧。但最重要的是,尚未证明Robotaxi业务模型。

从2023年到2024年,其他RUQI旅行服务(包括Robotaxi)分别为200万元和2039万元人民币,但在2024年,Ruqi Travel的研发支出达到1.41亿元。因此,为了真正实现非域名的成本D驾驶的速度比Travelernal驾驶员少,主要平台还需要在现代技术和规模效果方面努力工作。

一些平台被选择进入低最高经济。 T3 Travel计划于2025年推出“地面 + Air在线汽车车辆”,并在Nanjing和深圳领导“一键式呼叫飞行汽车”功能,并在全国各地覆盖20个城市三年。

迪迪(Didi)看起来很低,他散布蓝图较宽,并进一步加速出国旅行的速度。这包括通过“在线汽车交付”来扩大南美的在线汽车车市场,并在墨西哥市场获得了56%的外卖市场共享,并促进了拉丁美洲的电子付款和商户收藏等金融服务。最近,尼克迪迪(Nikdidi)也无法在11个国家 /地区为海外汽车服务提供服务。

去年,迪迪的国内收入保持稳定的盈利能力,因为海外企业保持着持续的增长,损失仍在继续狭窄。 EBITA收入为43.3亿元人民币,这意味着“第二增长曲线”逐渐形成。

可以看出,如果它是迪迪(Didi),具有第一步的优势或一系列中型和中型的在线游乐设施,他们都意识到平台很难通过仅依靠商业模式中的现有在线骑行来取得成功。

毕竟,这辆车的在线呼唤行业是交通分销和驾驶算法的重要业务,其进入门槛也不高。但是,目前,交通和algorithm集中在某些顶级平台上,并且表达了比例效应,因此中小型平台很难与它们竞争。

因此,如果汽车的在线呼唤行业想取得突破,它必须等待下一项技术革命。对于中小型汽车车辆平台,仅通过尝试在技术押注时赚钱,他们可能有T他有机会跳出“低价的内在”,并在将来获得更多的“赚钱”。回到Sohu看看更多

文字|新媒体技术评论|新的媒体技术评论“您用完的时间越来越长,但是您赚到的钱越来越少”,这似乎是对在线乘车驱动程序的普遍描述。老司机肖·陈(Xiao Chen)说,在线汽车车市场的竞争日期正在变得越来越激烈。有时,跑步时每天可以获得少于10个订单。商业区附近有更多的十二甚至道路。您现在可以等待“售价”,只能赚几美元。近年来,在线汽车的价格确实更便宜。以榜样为例。许多Express火车订单仅为1.5元/公里,一些特殊订单甚至是1元/公里,而Apekrivers的收入也是来源。在线汽车订单的价格下降了,在线汽车平台没有愉快的时光。最近,在线汽车车牌平台(例如CAO CAO和Xiangdao)正在前往IPO,但他们的收入模型仍然受到挑战。当在线汽车行业经历了在市场上争夺规模和癫痫发作的头十年时,在未来十年中应该如何陈述?第二层在线骑行最近被困在IPO中,SAIC Group的移动旅行Xiangdao Travel宣布已完成了C系列融资超过13亿元人民币,并表示将尽快加速IPO流程。几个小时前,CAO CAO Travel第三次更新了香港股票的招股说明书,T3旅程还表示,NIT结束时说,它在内部启动了IPO计划。在线汽车车辆平台紧张的IPO背后是“很难公开公开的集体困境,而且很难不公开。” CAO CAO的行为为例,他去年两次向香港证券交易所提交了招股说明书,但他仍然没有这样做。收入和金融健康模式一直是公司瘟疫的主要问题。根据CAO CAO旅行的招股说明书,其2022年至2024年的收入分别为76.31亿元,10668亿元人民币和146.57亿元人民币;净损失分别为20.7亿元,19.81亿元和12.46亿元人民币。尽管毛利率逐渐变得积极,但它无法打破损失的泥潭。前塔特数年份的联合接头损失超过50亿元人民币,包括130亿元人民币的总损失。如果根据2024年向CAO CAO的旅行订单的总数进行计算,则每个收到的订单将消失2.08元平台,只能赢得宣传,但不能赚钱。扩展全文

CAO CAO Travel在这样的“成绩单”上公开以获得资本市场的认可自然很难。在外界的眼中,在线汽车车辆平台是“生存”。 Ruqi Travel也因“损失”而公开,跌至60%以上的下降了一年以上AR清单,并且没有改变当前的损失情况。

它的背后是国内在线汽车车市场的“单人”结构,该结构可以称为“狄迪在其他地方吃肉和喝汤”。根据CICC的说法,DIDI的市场共享高达73%,并且处于完全领先地位。相比之下,其他在线乘车平台的市场共享仅是一位数。

“ CAO CAO等人”想参加有限的市场领域,因此自然要避免“返回”。以Ruqiyi的行为为例,平均交易量的顺序为2024年进一步下降至26.4元,同时从2023年同时从28元人民币降低了5.7%。

但是,尽管“捕获的人的总收入”较低,但诸如营销和损失之类的成本仍然不少。 CAO CAO的行为为例,花费从2022年到2024Artners,分别为79.7亿元人民币,10.52亿元人民币和134.72亿元人民币,价值超过90%的收入。

其中,驾驶员的收入补贴占大多数销售成本。因此,如果Cao Cao旅行,他想摆脱损失的泥潭。除了省钱之外,最大的可能性是减少驾驶员的收入和补贴。它还可以解释为什么驾驶员觉得金钱使它很难做到。

此外,在线汽车出车市场的逐渐饱和是驾驶员收入的另一个原因。当平台价格旋转成为标准时,消费者有很多选择,而驱动每个消费者的成本自然会增加。

合并 - 胖的平台

因此,在线Platcar集成表已成为“热门商品”。当打开Gaode地图以调用汽车成为用户的肌肉记忆时,这种习惯重塑了在线欢迎行业的竞争观点。

CAO CAO的行为为例2022年至2024年,该平台在第三方集成平台上支付的佣金分别为3.22亿元,6.67亿元和104.6亿元人民币,分别提供50.3%,79.7%和85.6%的销售和市场成本。

其他在线乘车平台也是如此。 Shengwei时间的90%以上(365次乘车)取决于转移流量的GAODE; Ruqi Travel将在2023年由第三方集成平台带来的订单中约有60%。

根据Frost&Sullivan的说法,通过集成平台实现的在线汽车订单的预付款从3.5%增加到2018年,达到2023年的30%。但是,对于在线捕捞平台而言,很难停止由合并平台带来的“交通股息”。

一方面,第三方集成平台(例如Gaode,baidu,Meituan等他们不能失败;

另一方面,迪迪仍然在在线汽车市场中占据领先地位。仅通过使用集成平台,“ CAO CAO”就可以正面处理DIDI,否则可能很难“喝汤”。

但是,一旦模型“花钱上涨流量”成为一种习惯,“ CAO CAO”逐渐成为“工人”。首先,进入集成平台流量的长期希望削弱了在伪装的在线品牌的认识,使用户更难建立诚实。

Ruqi Travel曾经向招股说明书提到,尽管第三方集成平台的顺序在继续增加,但用户的维护率在2023年下降到28%以下。

其次,出租车的谈判能力逐渐倾向于集成平台,并进一步烹饪了在线呼唤平台的利润收入。集成PLATFORF在轻资产模型上运行,其成本压力不是很好,开始价格战是更正正常的,而这一部分的压力只能将其带到在线Hailing平台。

因此,如果网络为了在集成平台上获取更多订单,则该网络应移动更多的流量佣金,操作密度和用户数据。从长远来看,在线乘车平台的生态系统将脆弱和脆弱。无法赚钱,无法赢得用户,并且不能说新故事将是“能力供应商”的“ CAO CAO”。

第三,在线欢迎平台的运行不确定性将持续到日常需求。例如,CAO CAO指出了风险前往其招股说明书的旅程:“我们依靠平台三方一起处理大量订单。如果集成平台行业集成,我们可能需要接受不良条件,因为议价有限。”

接收Ntly,一些消费者透露,集成平台上的在线欢迎的起始价格已经少于1元。这种“滚入竞争”不仅会损害驾驶员服务质量,而且还会影响平台的长期发展,这将很难实现可持续增长。

因此,相关部门最近澄清说,他们应该纠正干扰市场秩序的低价行为,并且在许多地方的在线乘车平台也已经开始在6月提高货运率。

租用在线汽车的新方法

此外,在线乘车平台还积极寻找新的增长点和商业模式。

实际上,这辆车的在线欢迎业务的数量急剧增加,几年前每月订单的数量从6亿美元增加到2024年的7亿。这意味着消费者的需求仍然强劲,关键是如何破坏消费者瓶颈“低价内部收集”。

一些平台正在尝试从驾驶员方面更改现状。例如,小刀乔宁(Xiaola Chuxing)与低佣金和会员资格一起推出了原始的“独立订单抓取模式”,而委员会将近20%-30%的主要集成平台的委员会启动,小米chuxing委员会的委员会可能小于10%。

作为行业中的一支新力量,小刀的旅程试图破坏不同的位置。去年,小小的旅行还与Helala合作开展了“四轮小块”业务,希望在高潮期间吸引一些司机失踪的订单。

有些平台会在不开车的情况下押注驾驶。由SAIC集团支持的江道旅游达成了一场战略合作,并片刻促进了上海第一个国内驱动的登陆,而没有L4级Robotaxi Fleet在上海,并计划在2026年实现200单元的车队规模。

Ruqi旅行在GAC的支持下,在其招股说明书中提到的,Roqi Travel的Robotaxi在2026年底降低了与传统的载人在线汽车车的成本低于2026年的传统载人在线汽车车。

毫无疑问,与简单的“在线乘车能力供应商”相比,Robotaxi的想象空间显然更宽。高盛(Goldman Sachs)预测,到2035年,中国机器人市场的规模将达到470亿美元。

但是,Robotaxi仍然必须应对一系列挑战,包括自主驾驶政策的不确定性以及消费者对自主驾驶安全性的担忧。但最重要的是,尚未证明Robotaxi业务模型。

从2023年到2024年,其他RUQI旅行服务(包括Robotaxi)分别为200万元和2039万元人民币,但在2024年,Ruqi Travel的研发支出达到1.41亿元。因此,为了真正实现非域名的成本D驾驶的速度比Travelernal驾驶员少,主要平台还需要在现代技术和规模效果方面努力工作。

一些平台被选择进入低最高经济。 T3 Travel计划于2025年推出“地面 + Air在线汽车车辆”,并在Nanjing和深圳领导“一键式呼叫飞行汽车”功能,并在全国各地覆盖20个城市三年。

迪迪(Didi)看起来很低,他散布蓝图较宽,并进一步加速出国旅行的速度。这包括通过“在线汽车交付”来扩大南美的在线汽车车市场,并在墨西哥市场获得了56%的外卖市场共享,并促进了拉丁美洲的电子付款和商户收藏等金融服务。最近,尼克迪迪(Nikdidi)也无法在11个国家 /地区为海外汽车服务提供服务。

去年,迪迪的国内收入保持稳定的盈利能力,因为海外企业保持着持续的增长,损失仍在继续狭窄。 EBITA收入为43.3亿元人民币,这意味着“第二增长曲线”逐渐形成。

可以看出,如果它是迪迪(Didi),具有第一步的优势或一系列中型和中型的在线游乐设施,他们都意识到平台很难通过仅依靠商业模式中的现有在线骑行来取得成功。

毕竟,这辆车的在线呼唤行业是交通分销和驾驶算法的重要业务,其进入门槛也不高。但是,目前,交通和algorithm集中在某些顶级平台上,并且表达了比例效应,因此中小型平台很难与它们竞争。

因此,如果汽车的在线呼唤行业想取得突破,它必须等待下一项技术革命。对于中小型汽车车辆平台,仅通过尝试在技术押注时赚钱,他们可能有T他有机会跳出“低价的内在”,并在将来获得更多的“赚钱”。回到Sohu看看更多